MODÈLE ÉCONOMIQUE

🤝 UNE ALLIANCE DE BON SENS QUI RÉINVENTE LE DENTAIRE ET L'ASSURANCE

Le modèle AssurMeyer allie pragmatisme & agilité pour offrir des résultats tangibles et durables dans 2 secteurs importants en même temps : le dentaire et l’assurance.

Unique sur le marché, ce modèle repose sur 2 piliers complémentaires & interdépendants qui se renforcent mutuellement :

👉 La prévention dentaire

👉 Le courtage en assurance

💡 POURQUOI CETTE ALLIANCE INNOVANTE ET DISRUPTIVE À LA FOIS ?

Ce modèle hybride permet de nous démarquer clairement des modèles traditionnels de ces 2 secteurs, en supprimant tout conflit d’intérêts avec nos clients.

En effet, contrairement à de nombreux acteurs du secteur dentaire, nous ne tirons aucun bénéfice, financier ou moral, de l’augmentation des actes de soins dentaires, qu’il s’agisse :

✔️ de soins conservateurs (prévention secondaire)

✔️ de soins prothétiques (prévention tertiaire)

Et dans le secteur de l'assurance, en tant que courtier indépendant libre de travailler avec les partenaires et fournisseurs de notre choix, nous ne dépendons d'aucun assureur

(Sociétés d'assurance, Mutuelles, Institutions de prévoyance) :

✔️ les intérêts de nos assurés passent toujours en premier 1

Notre modèle repose sur un principe simple : aligner pleinement nos intérêts avec ceux de nos assurés, autour d’un double objectif :

🧨 Réduire durablement les maladies bucco-dentaires et les maladies non transmissibles (MNT) associées 2, contribuant ainsi à la diminution des milliards € dépensés chaque année par l'Assurance Maladie et les assureurs pour soigner ces maladies ;

💥 Redistribuer les économies générées par le biais de produits d'assurance plus compétitifs, proposés sur le marché du courtage.

PILIER GAUCHE : PRÉVENTION DENTAIRE

En tant qu'acteur sur le marché primaire 3, notre mission est d'agir le plus en amont possible pour éviter l'apparition des maladies bucco-dentaires, et de réduire durablement les

inégalités en santé orale.

AssurMeyer s’engage autour de 4 axes fondamentaux :

💖 1. Santé Publique

Nous concevons et déployons des solutions innovantes et exclusives en matière de prévention dentaire, à commencer par le programme

CARIESTOP.

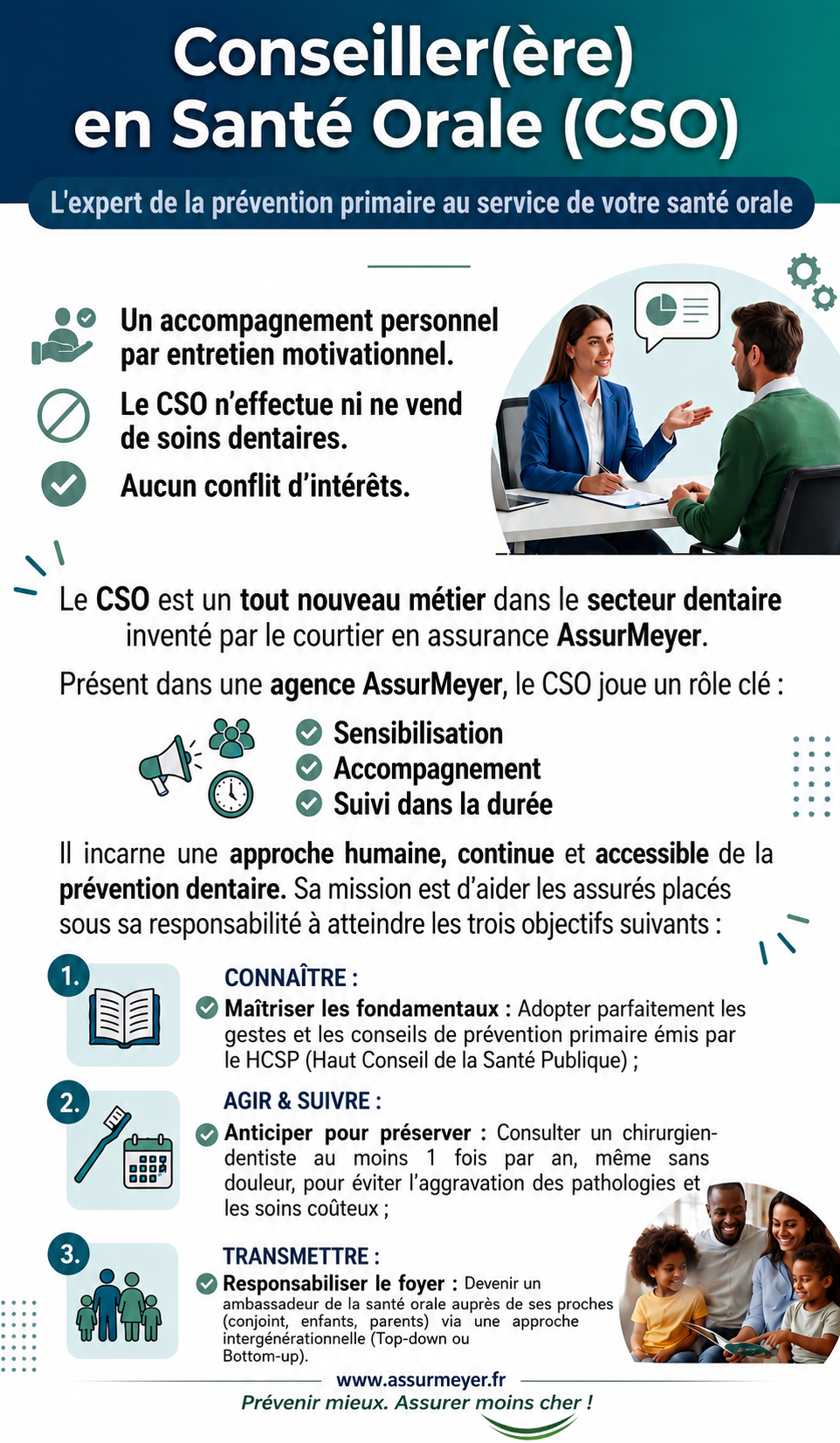

🤝 2. Proximité Humaine

Nos solutions reposent sur un accompagnement personnalisé, assuré par des Conseiller(ère)s en Santé Orale (CSO), un nouveau métier créé par AssurMeyer. 4

Disponibles en agence, à distance (phoning/mailing) ou en itinérance (déplacement à domicile ou sur le lieu de travail), nos CSO incarnent une approche humaine, continue et accessible de la prévention dentaire.

🌳 3. Environnement

Une meilleure santé orale réduit mécaniquement le recours aux soins, générant

des résultats environnementaux immédiats :

✔️ Réduction des émissions de CO2 (moins de déplacements et d’actes lourds)

✔️ Diminution des déchets liés aux soins dentaires

Cette approche s’inscrit dans une logique de

sobriété médicale, véritable enjeu civique pour préserver durablement notre système de santé solidaire.

⚖️ 4. Justice Sociale

Nous veillons à garantir un accès équitable à des solutions de prévention de qualité, indépendamment de la situation sociale ou des moyens financiers de chacun.

Notre ambition : faire de la prévention primaire un droit effectif, et non un privilège.

PILIER DROIT : ASSURANCES

En tant que courtier de proximité, notre rôle est de sélectionner et proposer des solutions d’assurance les plus adaptées aux besoins de nos clients, particuliers comme professionnels.

Cet accompagnement est assuré par nos Conseiller(ère)s en Assurance (CA), disponibles en agence, mais également à distance (phoning/mailing) ou en itinérance (déplacement à domicile ou sur le lieu de travail).

🎯 Notre objectif : des assurances au meilleur prix

Nous identifions sur le marché et distribuons des produits couvrant l’ensemble des besoins :

🔹 Santé

🔹 Prévoyance

🔹 Auto

🔹 Habitation

🔹 Et plus encore...

🔎 COMMENT OBTENONS-NOUS DES ASSURANCES MOINS CHÈRES ?

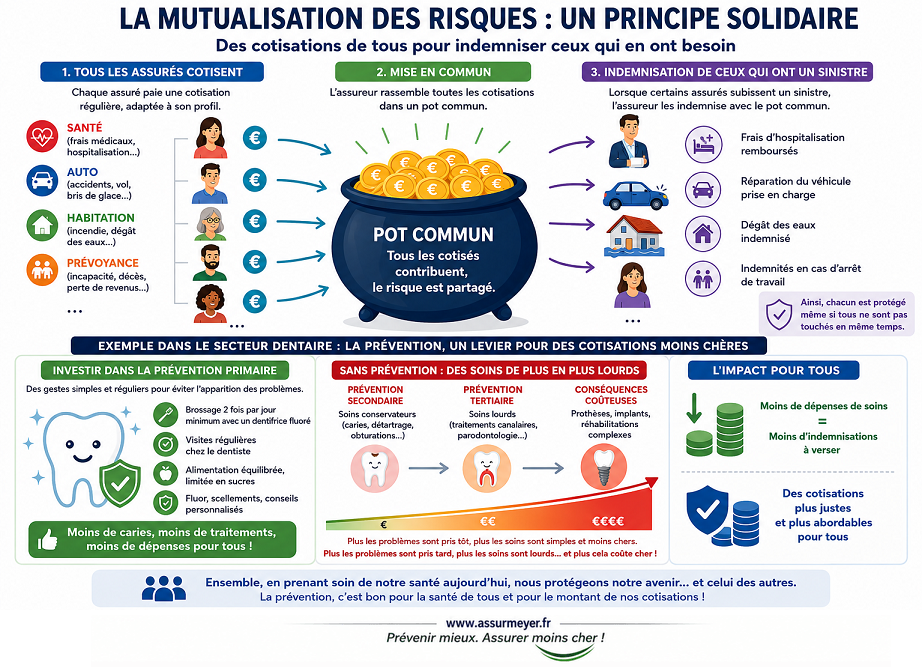

Toutes choses égales par ailleurs, AssurMeyer parvient à proposer des produits d'assurance plus compétitifs que ses concurrents grâce à un levier différenciant majeur : l’investissement en prévention.

Les économies générées par la réduction du risque sont directement répercutées par nos partenaires assureurs sous forme de baisse tarifaire sur les contrats distribués par AssurMeyer.

🚀 Un levier économique puissant :

Chaque € investi en France dans la prévention dentaire primaire peut générer jusqu’à 40,40 € d’économies en soins dentaires. 5

À cela s’ajoutent les économies réalisées au passage en réduisant la chronicité et les milliards € liés aux nombreuses maladies non transmissibles (MNT) associées. Sans parler de la réduction des coûts indirects liés à la perte de productivité associée.

🎁 LA PRIMEPREVENTION : GAGNANT, GAGNANT !

Pour renforcer l'engagement mutuel entre nos assurés et nos partenaires assureurs, AssurMeyer propose une autre solution unique sur le marché : la

PRIMEPREVENTION,

Objectifs :

✅ Garantir des prix durablement compétitifs pour nos assurés

✅ Garantir un engagement fort en matière de prévention pour nos partenaires

✅ Transformer la relation " Assurés - AssurMeyer - Assureurs " en un partenariat AAA vertueux et pérenne !

1.

Comprendre la distribution des produits d'assurance en 2min.

2. Plusieurs études confirment une association bidirectionnelle entre les maladies bucco-dentaires, notamment la carie dentaire et les maladies parodontales, et les maladies systémiques non transmissibles

(MNT). Plus d'infos : Diagramme de la santé du corps humain conçu par la FDI avec le soutien de Colgate :

www.whole-body-health.fdiworlddental.org/fr/

3. Dans le secteur dentaire, la prévention primaire dite " non-médicale " intervient en amont des soins conservateurs (prévention secondaire) et des soins prothétiques (prévention tertiaire) qui sont tous deux dans la zone de prévention dite " médicale ". Comme l’illustre le schéma de la Cour des comptes sur

les trois catégories de prévention et leur articulation avec le parcours de soin, il est crucial de bien distinguer ces 3 niveaux préventifs, car les termes " promotion de la santé bucco-dentaire " et " prévention dentaire " sont souvent utilisés de manière interchangeable, à l’instar de " mutuelle " et " complémentaire santé ", alors qu'ils recouvrent des réalités bien différentes. Autrement dit, il ne faut pas confondre " les investissements préventifs " relevant du niveau primaire qui sont du domaine de la promotion de la santé bucco-dentaire, et " les dépenses préventives " relevant des niveaux secondaire et tertiaire qui sont du domaine des soins dentaires. En effet, pour reprendre la définition de la Cour des comptes : " La prévention primaire vise à diminuer l'incidence d'une maladie ou d'un problème de santé, donc à réduire l'apparition de nouveaux cas au sein d’une population a priori saine, par la diminution des causes et des facteurs de risque. La prévention secondaire a pour but de déceler, à un stade précoce, des maladies qui n'ont pas pu être évitées par la prévention primaire, et d’en bloquer l’évolution. Enfin, la prévention tertiaire a pour objet de diminuer la prévalence des incapacités chroniques ou récidives et de réduire les complications, invalidités ou rechutes consécutives à la maladie. Ces trois types de prévention peuvent prendre des formes non-médicales (information, promotion de la santé, communication, incitations fiscales, etc.) s’appuyant sur des sciences sociales en plus de la médecine (psychologie, sociologie, géographie, économie) ou bien s’exercer de manière médicalisée comme la vaccination (prévention primaire) ou les dépistages (prévention secondaire). ". Pour aller plus loin : voir le dossier

Prévention et promotion de la santé : de quoi parle-t-on ? édité par le

Haut Conseil de la Santé Publique (HCSP).

4. " Si l'ensemble des professions de santé participe à la prévention, elles ne sont pas les seules à participer à la promotion de la santé ". Ces propos tenus par le Premier ministre Sébastien Lecornu dans le cadre de la mission confié le

13 janvier 2026 au député

Cyrille Isaac-Sibille (cf.

Extrait lettre de mission) visant à

doter la France d'un vrai système de prévention primaire soulignent la nécessité de " faire émerger de nouveaux métiers " dans le champ de la prévention primaire. À noter que

FRANCE ASSOS SANTÉ préconise également, dans sa

Contribution sur la stratégie nationale en santé bucco-dentaire, de : " Développer l’éducation à la santé tout au long de la vie en commençant par les futurs parents " et d' " Envisager des nouveaux métiers afin de porter la prévention dans des actions d’aller vers les populations les plus éloignées de la santé ".

5. Source DENTAL TRIBUNE :

La prévention des maladies parodontales pourrait faire économiser des milliards d'euros (cf.

livre blanc effectué en 2021 par

ECONOMIST INTELLIGENCE pour la Fédération européenne de parodontologie EFP). À noter que les coûts directs de traitement des caries dentaires entre 12 et 65 ans sont estimés en moyenne à 19000$ par personne en France, soit une moyenne annuelle de 345$ par assuré français, un chiffre qui peut monter

jusqu'à 26000$ pour les plus démunis, soit une moyenne annuelle de 473$ pour cette catégorie de la population (cf.

livre blanc effectué en 2024 par

ECONOMIST IMPACT pour la Fédération européenne de parodontologie EFP).