QUI SOMMES NOUS ?

🌱 DE L'ENGAGEMENT ASSOCIATIF À LA CRÉATION D'ASSURMEYER

AssurMeyer est né d'une vision forte, portée par la détermination et l’engagement de notre président fondateur, Gérald DEMEYER.

Engagé dans les enjeux de

santé publique orale depuis 2001, il développe dès 2014, à l’occasion de ses débuts dans le courtage en assurance, une ambition claire : contribuer à une transformation durable des secteurs du dentaire et de l’assurance avec un modèle économique à la fois innovant, responsable et disruptif.

🪥 À L'ORIGINE : UNE INNOVATION PIONNIÈRE

L'histoire d'AssurMeyer trouve ses racines en 2001 avec la création de l’association

Point Dentaire.

Face à l'évolution des modes de vie et à l'augmentation de la

restauration hors domicile (RHD ou RHF pour restauration hors foyer), Gérald DEMEYER identifie un besoin encore largement ignoré par les acteurs du secteur dentaire : permettre à chacun de préserver son hygiène bucco-dentaire tout au long de la journée en dehors de son domicile.

Il imagine alors une innovation inédite : le premier mobilier urbain au monde entièrement dédié à la santé orale. (cf.

article de presse)

Ce projet pionnier s'appuyait sur des études de terrain 1 et sur les recommandations scientifiques internationales démontrant que l'alliance entre " hygiène, prévention et suivi " constitue l'une des stratégies les plus efficaces pour améliorer durablement la santé bucco-dentaire. 2

⚠️ UNE EXPÉRIENCE FONDATRICE

Malgré son caractère innovant et son fort potentiel en matière de santé publique, notamment au regard des interactions étroites entre les maladies bucco-dentaires et les maladies non transmissibles (MNT) associées, le projet Point Dentaire s'est rapidement heurté à de nombreux obstacles.

Parmi ceux-ci figuraient les difficultés liées à l'influence exercée par un concurrent établi auprès du ministère de la Santé (🎤

extrait podcast) et des dirigeants de l'Assurance Maladie (🎤

extrait podcast), dans un contexte où l'arrivée de nouveaux entrants sur le marché de la prévention dentaire primaire était susceptible de remettre en question la position dominante de son groupe privé sur ce marché.

À cela s'ajoutait l'action régulière de lobbyistes chargés de défendre les intérêts des chirurgiens-dentistes français auprès des pouvoirs publics. La Cour des comptes a d'ailleurs souligné, dans son rapport publié

en 2017, le rôle et l'influence de ces acteurs dans la gouvernance du système de soins dentaires.

Pour un nouvel entrant indépendant, ces obstacles étaient particulièrement difficiles, voire impossibles, à identifier, à comprendre et à éviter à l'époque.

Dans ce contexte, le développement du projet Point Dentaire a progressivement été freiné, tant en France qu'à l'international, avant d'être finalement abandonné.

Cette expérience s'est toutefois révélée déterminante. Elle a permis d'identifier les principaux freins qui continuent aujourd'hui de limiter l'innovation dans le domaine de la prévention dentaire primaire, tout en faisant émerger une conviction essentielle : pour transformer durablement les pratiques de prévention dans le secteur dentaire et améliorer durablement la santé orale et générale à grande échelle, il est inévitable d'agir au cœur même du système de financement des soins.

C'est de cette conviction qu'est né le modèle économique d'AssurMeyer.

🕰️ PLUS DE 20 ANS PERDUS POUR LES ASSURÉS FRANÇAIS

" Toute idée d’action publique dont la mise en œuvre peut conduire à l’édiction d’une norme doit faire l’objet d’une analyse préalable, même sommaire, destinée à présenter le ou les problèmes à résoudre, la solution recherchée et les avantages et inconvénients respectifs des différentes options envisagées pour la mettre en œuvre. "

Guide de Légistique - 4e édition (07/2026)

En matière de santé bucco-dentaire, le diagnostic est posé depuis plus de 20 ans en France.

Les rapports se succèdent. Les constats convergent. Les recommandations se répètent.

Malgré cela, la

politique publique de prévention dentaire menée sur le territoire national demeure prisonnière d'une stratégie héritée des années 80.

En effet, depuis l'abandon forcé du projet Point Dentaire en 2001, ni l'Etat, ni l'Assurance Maladie, ni même l'

UNOCAM ne sont parvenus à construire une stratégie nationale cohérente, globale et pérenne permettant de protéger durablement la santé orale de l'ensemble des Français.

Pourtant, les alertes sont constantes :

▪️ En 2010, l'

IGAS souligne que " le retard français en matière de prévention et d’hygiène bucco-dentaire reste flagrant malgré les actions menées par l’assurance maladie et les chirurgiens-dentistes ", tout en recommandant en 2013 aux pouvoirs publics et à l'Assurance Maladie

l’élaboration d’un plan de santé bucco-dentaire qui ne se limite pas à la prévention chez les enfants et adolescents ;

▪️ En 2016, la

Cour des comptes constate que le 1er

plan national de prévention bucco-dentaire lancé en 2007 exclut " près de 80 % de la population ", tout en recommandant d'

Adopter une stratégie de santé publique couvrant l'ensemble de la population, comme la Cour l'a déjà recommandé

en 2010 afin de respecter le texte constitutionnel du

droit créance à la

protection de la santé pour tous ;

▪️ En 2025, la

CNS réaffirme qu' " il est urgent de définir une stratégie nationale de santé orale " dans un rapport formulant

44 recommandations, en appelant " à favoriser le déploiement de programmes de prévention et/ou promotion de la santé orale au plus près des populations ", car " un bon état de santé orale profite à toutes et à tous. "

(Recommandation 10) ;

▪️ En 2026, la Cour des comptes constate à nouveau que

Les affections bucco-dentaires représentent un enjeu de politique sanitaire mais aucune stratégie globale n’a été définie depuis quinze ans, malgré ses recommandations répétées.

▪️ En 2026, un rapport du Sénat explique que

nombre de dispositifs à fort potentiel enregistrent des résultats médiocres. Après 20 ans d’existence, le programme de dépistage bucco-dentaire M’T Dents enregistre un taux de non-recours qui frôle les 50 %.

Le constat est donc sans appel :

Depuis plus de 20 ans, des institutions publiques indépendantes établissent le même diagnostic.

Depuis plus de 20 ans, elles formulent les mêmes recommandations.

Et depuis plus de 20 ans, ces recommandations restent largement sans traduction dans les stratégies conduites par l'Etat, l'Assurance Maladie et l'UNOCAM.

Les conséquences de cette absence de vision sont aujourd'hui parfaitement identifiées :

👉Une prévention primaire dans le secteur dentaire encore principalement concentrée sur le milieu scolaire ;

👉Des marchés publics de prévention dentaire focalisés exclusivement sur les enfants ;

👉Aucune stratégie nationale structurée à destination des parents, des adultes et des personnes âgées ;

👉Un impact limité et peu durable sur les comportements de santé.

Après plus de 2 décennies d'alertes convergentes, il ne s'agit plus d'une simple inertie administrative.

Il s'agit d'un choix politique qui, de fait, consiste à maintenir une politique de prévention dont les limites sont pourtant documentées depuis de nombreuses années.

En 2026, continuer à traiter les enjeux de prévention dentaire avec des raisonnements et des outils conçus il y a plus de 40 ans revient à vouloir résoudre les défis du numérique et de l'intelligence artificielle (IA) avec un

Minitel.

Pourtant, tous les éléments nécessaires existent pour agir dans l'intérêt des Français :

👉Les connaissances scientifiques ;

👉Les évaluations & retours d’expérience (retex) sur le programme

M'T Dents ;

👉Les rapports des institutions publiques ;

👉Les solutions innovantes de nouveaux acteurs (F5 & F6 ci-dessous) éligibles au

gré à gré.

Le problème n'est donc plus celui du diagnostic.

Le véritable défi réside désormais dans la capacité des pouvoirs publics à transformer un consensus largement établi en une stratégie nationale de prévention dentaire ambitieuse, cohérente et durable.

En attendant, ce sont des millions d'assurés français qui continuent, année après année, d'en supporter les conséquences sanitaires, sociales et économiques.

À cause de cette situation ubuesque, les solutions innovantes sur le marché de la prévention dentaire primaire, en particulier celles ciblant les adultes, peinent à émerger en France. Alors même qu'une stratégie de prévention dentaire digne de ce nom doit cibler en priorité, ou au moins simultanément, les adultes en général, et les parents en particulier, car ceci est INDISPENSABLE pour pouvoir agir durablement auprès des enfants.

Cette situation s'explique par la nature même de ce marché de niche : les commandes publiques et subventions de l’État ou de l’Assurance Maladie constituent la principale, pour ne pas dire l’unique, source de revenus pour les acteurs spécialisés dans la promotion de la santé bucco-dentaire.

⚡ En clair : sans subventions ni accès à la commande publique, il est quasiment impossible pour un nouvel entrant spécialisé (uniquement) en prévention dentaire primaire de survivre financièrement en France.

En effet, les assureurs

(Sociétés d'assurance, Mutuelles, Institutions de prévoyance) investissent très peu dans la prévention santé primaire sur le territoire national, en raisons de contraintes législatives et de fortes pressions concurrentielles. 3

📈 LES CHIFFRES PARLENT D'EUX MÊMES

C'est pourquoi, les dépenses dentaires des Français ont littéralement explosé ces 20 dernières années :

👉 De 7,7 milliards € par an en

2002 à près de

15,7 milliards € aujourd'hui.

Dont

plus de 7 milliards € uniquement pour l'achat de prothèses dentaires.

Ce qui est un paradoxe saisissant en France, puisque les soins dentaires courants (consultations, soins conservateurs, radiologie) sont intégralement pris en charge, pour ne pas dire " gratuits " sur l'ensemble du territoire national, après remboursement de l'Assurance Maladie et des complémentaires santé ... et ce depuis 1971. 4

💡 QUAND UN PROBLÈME EST MAL POSÉ TOUTES LES SOLUTIONS SONT FAUSSES

Ce qui prouve, si c'était nécessaire, que les actions de prévention dentaire développées jusqu'à présent en France apparaissent aujourd’hui largement obsolètes, voire inefficaces sur le long terme.

Ce constat est d'autant plus préoccupant qu'un budget spécifiquement fléché " prévention bucco-dentaire " de près de

100 millions € d'argent public est confié chaque année par les (contribuables) Français à l'Assurance Maladie, à travers le Fonds national de prévention

(FNPEIS), pour financer ces solutions.

Or, dans le secteur dentaire, plusieurs constats font consensus depuis plusieurs années :

👉 L'

Éducation pour la santé à l'école seule pour prévenir les caries dentaires et les maladies parodontales chez les enfants est inefficace ;

👉

Le soin au fauteuil ou l'éducation en santé au fauteuil sont des interventions à l'échelle de la population chères et peu efficace.

Autrement dit, depuis l'expérimentation officielle

en 1989 de ce qui s'appelle aujourd'hui la stratégie

M'T Dents, les Français sont enfermés dans un cercle vicieux de restauration dentaire à vie, qui coûte chaque année plusieurs milliards € à l'Assurance Maladie, aux assureurs ... et, finalement,

aux assurés français.

Il faut dire que le programme M’T Dents présente, depuis son origine, une fragilité structurelle majeure, qui explique en grande partie son faible taux de participation.

En effet, l'efficacité de cette stratégie repose sur un préalable indispensable : que les bénéficiaires prennent eux-mêmes l’initiative de consulter un chirurgien-dentiste dans une démarche de prévention.

Or, lorsqu’une personne éligible ne franchit pas spontanément la porte d'un cabinet dentaire, elle ne peut ni bénéficier du dépistage, ni accéder aux soins " gratuits " prévus par le programme.

En d'autres termes, ce programme ne parvient pas à atteindre les publics qui en auraient pourtant le plus besoin. C'est ce qu'on appelle une fausse bonne idée, étant donné que son efficacité repose précisément sur le comportement qu'il est censé susciter, à savoir la démarche volontaire de consulter un chirurgien-dentiste.

À noter que la création des

assistant(e)s de niveau 2 (AD2) ne résoudra pas davantage cette difficulté structurelle de la stratégie M'T Dents, puisque leur intervention demeure, elle aussi, conditionnée à la présence des patients au sein d'un cabinet dentaire.

Dès lors, les personnes qui ne franchissent pas spontanément la porte d'un cabinet dentaire continueront d'échapper au dépistage, à la prévention et aux soins que cette nouvelle profession est pourtant censée contribuer à renforcer.

Autrement dit, tant que le principal obstacle demeure l'absence de recours aux soins, ajouter une nouvelle compétence au sein des cabinets dentaires ne permettra pas, à lui seul, d'atteindre les populations les plus éloignées du système de soins.

Pourtant, selon l'OMS, les maladies bucco-dentaires sont

en grande partie évitables avec des moyens simples et efficaces.

Il devient donc urgent de construire en France une nouvelle stratégie de prévention dentaire avec :

👉 Des objectifs de santé publique clairs, mesurables et évaluables ;

👉 Une véritable prévention primaire avec la création de nouveaux métiers actifs en dehors des cabinets dentaires ;

👉 Une transparence totale sur les marchés publics liés ;

👉 L’absence totale de conflits d’intérêts avec les assurés français.

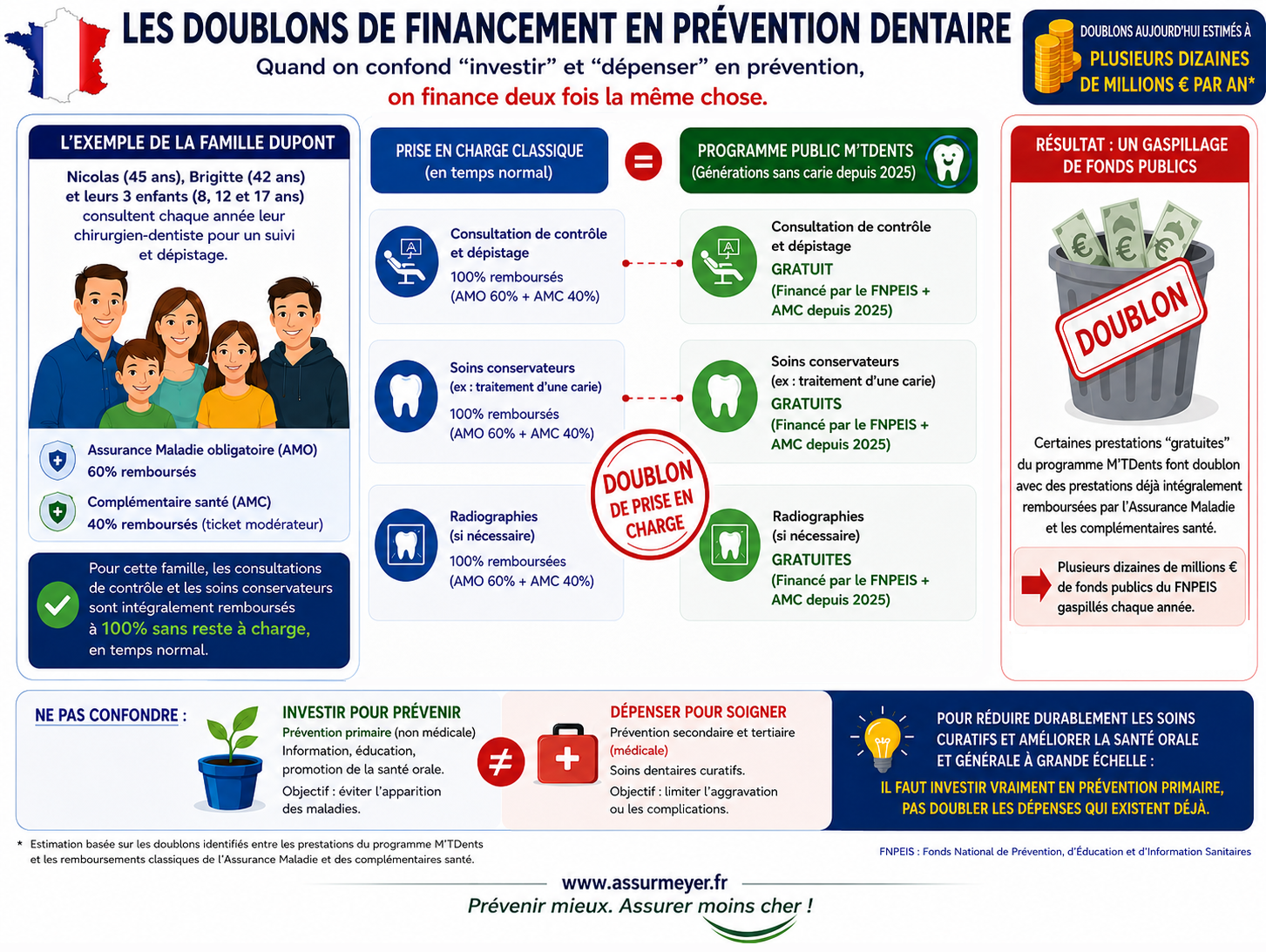

Ne serait-ce que pour mettre fin aux doublons de financement, aujourd'hui estimés à plusieurs dizaines de millions € par an, entre les prestations " gratuites " du programme M'T Dents — rebaptisé

Générations sans carie en 2025 — et les remboursements classiques de l'Assurance Maladie et des complémentaires santé.

Des doublons qui ont toutefois le mérite de mettre en lumière le véritable problème de fond du secteur dentaire français : lorsqu'on confond " investir " et " dépenser " en prévention santé, les solutions préventives proposées pour réduire les soins curatifs sont, dès le départ, des fausses bonnes idées, pour ne pas dire des actions vouées à l’échec avant même leur mise en œuvre. 5

🔄 PRÉVENTION + COURTAGE = UN CERCLE VERTUEUX GAGNANT-GAGNANT

Le

modèle économique d'AssurMeyer repose sur deux axes d’investissement stratégiques et complémentaires :

🎯 AXE 1 : UN ENGAGEMENT FORT EN FAVEUR DE LA PRÉVENTION DENTAIRE PRIMAIRE

AssurMeyer concentre ses investissements préventifs avant tout dans le secteur dentaire, car pour reprendre l'esprit de la Déclaration de Bangkok (2024) :

Pas de Santé sans Santé bucco-dentaire.

En effet, la santé orale constitue un enjeu central pour tous :

👉 La bouche est l'entrée principale des agents pathogènes dans le corps humain.

👉 Le Sourire, véritable langage universel et miroir de la santé générale, dépasse la simple dimension esthétique. Il joue un rôle essentiel d'un point de vue sanitaire, social et économique.

Concrètement, AssurMeyer investit dans la mise en ouvre de solutions de prévention primaire pertinentes et incitatives, capables de :

➡️ Lutter efficacement contre les

inégalités en santé orale, en ciblant aussi et surtout les adultes, en particulier ceux les plus éloignés du système de soins, car cibler des enfants sans accompagner ou encourager leurs parents dans le même temps est un non-sens, une stratégie dénuée de tout sérieux.

➡️ Garantir l'adoption de comportements durables, car en santé, une prévention efficace, c'est une prévention qui repose sur l'observation et la régularité dans le temps tout au long de la vie.

➡️ Réduire significativement les dépenses de santé curatives liées aux maladies bucco-dentaires et les maladies non transmissibles (MNT) associées, également appelés

maladies chroniques, se chiffrant chaque année en milliards €.

🎯 AXE 2 : DES SOLUTIONS D’ASSURANCE COMPÉTITIVES

L'objectif d'AssurMeyer est clair : proposer des solutions d’assurance parmi les plus compétitives du marché en santé, prévoyance, auto, habitation, etc.

Pour y arriver, la stratégie est simple :

👉 Investir dans la prévention primaire pour réduire les sinistres.

Ce mécanisme crée un cercle vertueux :

➡️ Moins de dépenses curatives pour tous.

➡️ Moins de coûts pour les assureurs.

➡️ Des tarifs plus compétitifs pour les assurés.

🌍 UNE AMBITION MONDIALE

Après avoir consolidé son modèle en France, AssurMeyer ambitionne de s’étendre à l’international en alignant son développement sur le

Plan d’action mondial pour la santé bucco-dentaire (2023-2030).