QUI SOMMES NOUS ?

LES DÉBUTS

En 2001, à 26 ans, Gérald DEMEYER, président fondateur d'ASSURMEYER, perçoit l’émergence d’un nouveau besoin : se brosser les dents en dehors du domicile, en lien avec l’essor de la

restauration hors domicile (RHD).

S'inspirant du concept de mobilier urbain dédié aux

toilettes publiques, il invente un mobilier urbain dédié à l’hygiène dentaire — une première mondiale — et fonde l’association

Point Dentaire pour développer cette innovation sociale en France. (cf.

article de presse)

Dès son lancement, l’initiative suscite un vif intérêt auprès de la population française : déjà à l'époque, 61 % des Français déclaraient vouloir conserver leurs dents naturelles toute leur vie, et 73 % exprimaient le besoin de pouvoir se brosser les dents n'importe où et n'importe quand. 1

Cependant, malgré cet engouement populaire, le projet s’est heurté à de nombreux obstacles bureaucratiques, auxquels se sont ajoutées des rivalités sournoises de (faux) partenaires associatifs qui se sont révélés être des (vrais) concurrents dans les appels d'offres de prévention dentaire lancés chaque année par l’Assurance Maladie sur l’ensemble du territoire national.

Ces difficultés ont finalement contraint Gérald DEMEYER à renoncer à l’implantation de ce mobilier urbain en France, au détriment direct de la population.

En effet, les dépenses dentaires des Français ont depuis littéralement explosé, passant de 7 milliards € par an en 2002 (année de création de l'association Point Dentaire) à plus de 15 milliards € aujourd'hui.

DES OBSTACLES PERSISTANTS EN FRANCE

Dés 2010, l'Inspection générale des affaires sociales (IGAS) soulignait que " le retard français en matière de prévention et d’hygiène bucco-dentaire reste flagrant malgré les actions menées par l’assurance maladie et les chirurgiens-dentistes ", tout en recommandant aux pouvoirs publics et à l'Assurance Maladie dans un rapport de 2013

l’élaboration d’un plan de santé bucco-dentaire qui ne se limite pas à la prévention chez les enfants et adolescents.

En 2016, la

Cour des comptes a dressé un constat encore plus alarmant :

Le (1er) plan (français) de prévention bucco-dentaire, lancé en 2007, excluait " près de 80 % de la population ", principalement les adultes. Elle recommandait alors de mettre en place

une stratégie globale de santé bucco-dentaire, axée sur la prévention et le suivi pour tous, aux objectifs lisibles et mesurables et mobilisant l’ensemble des acteurs concernés, comme la Cour l’a déjà recommandé.

En 2025, la conférence nationale de santé

(CNS) a adopté un rapport formulant

44 recommandations pour le secteur dentaire. Ce rapport fait notamment état qu' " il est urgent de définir une stratégie nationale de santé orale ", en appelant " à favoriser le déploiement de programmes de prévention et/ou promotion de la santé orale au plus près des populations "

(Recommandation 10).

Pourtant, malgré la clarté et la pertinence de ces nombreuses recommandations, la politique de prévention dentaire menée en France reste figée depuis des décennies sur une stratégie préventive devenue obsolète avec le temps, car reposant essentiellement sur des solutions inventées par un concurrent dans les années 80.

Ce n'est donc pas un hasard si le rapport de la CNS explique que

des acteurs de première ligne en santé orale (sont) peu nombreux sur le territoire national, étant donné que tout a été fait jusqu'à présent pour étouffer financièrement l'émergence ou le développement d'acteurs indépendants, dont les solutions ne sont affectées par aucun conflit d'intérêts avec les assurés français et leurs complémentaires santé.

C’est dans ce contexte que Gérald DEMEYER a imaginé un nouveau modèle économique, guidé par une vision claire de la stratégie à adopter pour transformer les secteurs du dentaire et de l’assurance. Cette démarche s’appuie à la fois sur son expérience avec l’association Point Dentaire et sur l’expertise qu’il a développée depuis 2014 dans le secteur de l'assurance.

DE L'ENGAGEMENT ASSOCIATIF À LA NAISSANCE D'ASSURMEYER

Amorcée à Lille, ASSURMEYER repose sur un modèle économique disruptif à la fois dans le secteur dentaire et celui de l'assurance.

L'idée ? Réinventer les modèles des marchés de la prévention dentaire primaire et du courtage en assurance de proximité afin de créer un cercle vertueux gagnant-gagnant pour toutes les parties prenantes.

LE CONTEXTE DENTAIRE & ASSURANTIEL EN FRANCE

À ce jour, plus de 84 % des soins dentaires consommés dans l'Hexagone sont financés par l'intermédiaire de l’Assurance Maladie (36%) et des assureurs

(Sociétés d'assurance, Mutuelles, Institutions de prévoyance), via le marché de la complémentaire santé

(48.5%).

Avec la réforme du

100% santé (ex-reste à charge zéro), entrée progressivement en vigueur depuis le 1er janvier 2019, les soins prothétiques du

panier 100% santé dentaire sont entièrement remboursés, sachant que l'ensemble des soins conservateurs

au tarif opposable sont déjà intégralement remboursés depuis la première

convention dentaire nationale signée en 1971, pour tous les bénéficiaires d'une complémentaire santé. 2

Cependant, malgré cette prise en charge intégrale, les chiffres parlent d’eux-mêmes :

- entre

2000 et 2024, le chiffre d'affaires des chirurgiens-dentistes a plus que doublé en France, atteignant aujourd'hui près de

15,7 milliards €, dont

plus de 7 milliards € uniquement pour la vente de prothèses dentaires, sachant que la durée de vie d'une prothèse oscille

entre 5 et 15 ans.

En d'autres termes, les (assurés) Français sont aujourd'hui enfermés dans un cercle vicieux de restauration dentaire à vie, qui coûte chaque année plusieurs milliards € à la Solidarité nationale (Assurance Maladie Obligatoire), aux assureurs via le marché des complémentaires santé ...

et donc aux Français, alors que les maladies bucco-dentaires sont

en grande partie évitables avec des moyens simples et efficaces.

LES MÊMES CAUSES PRODUISENT LES MÊMES EFFETS

Cela prouve, si c'était nécessaire, que les solutions préventives développées jusqu'à présent en France, notamment celles intégrées au programme M’T dents 3, sont obsolètes ou inefficaces à long terme. Et ce, malgré un budget fléché " prévention bucco-dentaire " de près de

90 millions € d'argent public confié chaque année par les (contribuables) Français à l'Assurance Maladie pour financer ces solutions.

Le véritable enjeu aujourd’hui dans l'Hexagone en matière de prévention dentaire, n’est donc plus de déverser chaque année des dizaines de millions d’euros d’argent public dans des solutions qui ne fonctionnent que si le bénéficiaire franchit la porte d’un cabinet dentaire.

Il s’agit plutôt d’investir dans des solutions incitatives en dehors des cabinets, capables, entre autres, de garantir que les bénéficiaires se rendent au moins 1 fois par an chez un chirurgien-dentiste à titre préventif.

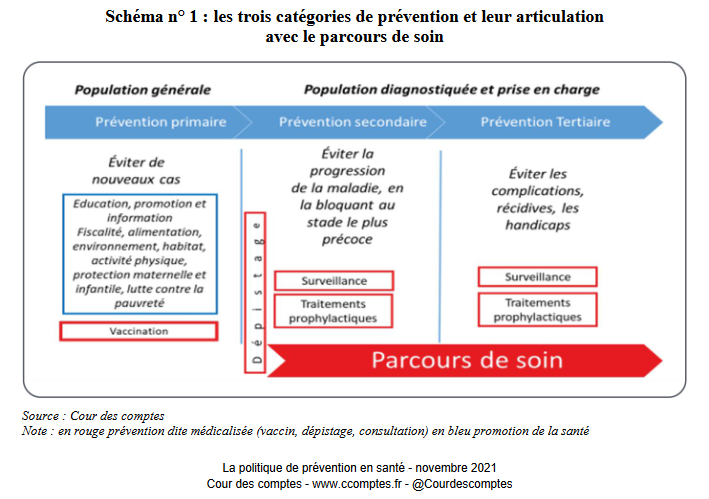

NE PAS CONFONDRE INVESTIR ET DÉPENSER EN PRÉVENTION

Une stratégie de prévention dentaire véritablement efficace repose sur deux types d’actions, à la fois complémentaires mais fondamentalement différentes :

-D'une part, les investissements de prévention primaire, centrés sur la promotion de la santé orale et destinés à éviter l’apparition des maladies bucco-dentaires, principalement :

des caries dentaires, des maladies parodontales, des chutes de dents et de cancer de la bouche. ;

-D'autre part, les dépenses de prévention secondaire et tertiaire, qui relèvent entièrement des soins dentaires curatifs et visent à limiter l’aggravation ou les complications des maladies existantes.

Pourtant en France, la distinction entre — " investir pour prévenir " et " dépenser pour soigner " — reste trop souvent floue, voire confuse, dans les stratégies des organismes chargés du financement et de la mise en œuvre de la politique publique de prévention dentaire.

Cette confusion n’est pas sans conséquences : elle entraîne des effets négatifs tant sur le plan sanitaire que sur le plan financier pour les (assurés) Français. Elle engendre également un gaspillage considérable de fonds publics.

En effet, certaines prestations " gratuites " proposées dans le cadre du programme

M'T dents font doublon avec des prestations équivalentes déjà remboursées intégralement en temps normal — sans reste à charge — par l’Assurance Maladie (remboursement Sécu) et les complémentaires santé (remboursement Mutuelle), dans le cadre des contrats dits

Responsables et Solidaires.

Qu’est-ce qu’un contrat " responsable " et " solidaire " ?

C’est un contrat qui respecte le cadre réglementaire et légal fixé par l’Etat et dont le montant de cotisation n’est pas fixé en fonction de l’état de santé des personnes couvertes. Ce type de contrat sera toutefois limité dans le remboursement de consultations, visites, actes médicaux réalisés en dehors du

parcours de soins coordonnées ou auprès de praticiens n’adhérant pas à l' Option pratique tarifaire maîtrisée

(OPTAM). Enfin, il respecte également la réforme du

100% Santé visant à garantir un remboursement intégral pour certains équipements optiques, aides auditives et dentaires.

Autrement dit, l'Etat impose aux assureurs une stricte égalité de traitement entre tous les assurés couverts par un même contrat de ce type, selon le principe : " à primes égales, prestations égales ". Aucune discrimination n’est donc autorisée dans le cadre de ces contrats, qui représentent aujourd’hui la grande majorité des complémentaires santé distribuées en France.

Pour illustrer cette confusion et ces doublons, prenons l'exemple du nouveau programme national de prévention intitulé " Générations sans carie " , en vigueur depuis le 1er avril 2025.

Depuis cette date, l'Etat oblige

les complémentaires santé à offrir " gratuitement ", aux côtés de l’Assurance Maladie, une consultation de contrôle annuelle et les soins conservateurs nécessaires pour tous leurs assurés âgés de 3 à 24 ans, ainsi que pour les femmes enceintes à partir du

4ème mois de grossesse. 4

Le problème, c'est que cette prise en charge intégrale est en réalité déjà en place — et obligatoire depuis la première convention dentaire nationale signée

en 1971 — pour l'ensemble des Français bénéficiant d'une complémentaire santé couvrant le ticket modérateur

(TM) 5, soit quasiment 100% de la population aujourd'hui. 2

Cette situation illustre à quel point, pour éradiquer efficacement les maladies bucco-dentaires sur le territoire national, un immense travail de pédagogie doit être mené pour expliciter précisément le continuum des soins bucco-dentaires (cf.

illustration de la FDI), et le fonctionnement réel du système de remboursement des soins dentaires en France, y compris auprès de celles et ceux qui sont censés défendre et protéger au mieux les intérêts de l'Assurance Maladie, des complémentaires santé, et, au final, des (contribuables & assurés) Français.

D'ailleurs, l'association LA DENT BLEUE, créée par des patients

victimes du secteur dentaire, résume parfaitement bien ce contexte français et cette confusion dans sa

note de position de 2024 en ces termes :

" Le secteur dentaire français souffre d’un sous-investissement en prévention dentaire primaire et du manque d’efficacité des campagnes engagées jusqu’à présent (les injonctions et discours moralisateurs ne touchent pas leur cible, comme en attestent les nombreux étudiants qui n’appliquent pas, une fois autonomes, les recommandations acquises pendant leur scolarité). Il est par ailleurs fréquent de confondre les investissements préventifs de niveau primaire (éducation, information, coaching, etc.), avec les dépenses préventives de niveaux secondaire et tertiaire (soins dentaires). Or, les investissements manquent aujourd'hui en France, alors que les dépenses en soins dentaires se sont accrues, surtout pour les prothèses. Sans investissements en prévention dentaire primaire, les dépenses en prévention secondaire et tertiaire sont assurées de se développer chaque année. "

Lire la suite

Un constat qui fait désormais l'objet de la

Recommandation 11 du rapport de la CNS.

NOS OBJECTIFS

1. Investir sur le marché de la prévention dentaire primaire pour réduire de manière significative les dépenses de santé curatives liées aux maladies bucco-dentaires et les maladies non transmissibles (MNT) associées 6 à l'aide de solutions préventives pertinentes et efficaces.

Notre priorité est de lutter contre

les inégalités en santé orale en agissant d'abord auprès des adultes, car la non-observance des règles élémentaires d'hygiène dentaire a des conséquences graves et permanentes sur eux, mais également sur le comportement préventif de leurs enfants.

2. Investir sur le marché du courtage en assurance pour offrir constamment des solutions d'assurance financièrement accessibles et compétitives en santé, prévoyance, auto, habitation ... grâce aux économies générées par la prévention.

UNE AMBITION MONDIALE

Après avoir consolidé ses bases en France, ASSURMEYER entend s’étendre à l’international en alignant son développement sur le

Plan d’action mondial pour la santé bucco-dentaire (2023-2030), qui met en avant l’importance de développer une stratégie de prévention dentaire efficace dans le monde entier afin de réduire durablement les " Coûts sociaux, économiques et environnementaux des problèmes de santé bucco-dentaire. ".